-

Комерція

-

Агро

-

Кадровик

-

Медичні КНП

-

Online видання «Баланс»

-

Online видання «Баланс-Агро»

-

Online бібліотека «Баланс»

-

Баланс-Бюджет

-

Новини Бюджет

-

Вебінари. Баланс-Бюджет

-

Online Баланс-Бюджет

-

Календар бухгалтера Бюджет

-

Форми і бланки. Бюджет

-

Зразки. Бюджет

-

Календар бухгалтера

-

Чеклісти

-

Калькулятори

-

Дані для розрахунків

-

Форми і бланки

-

Зразки

-

Моє життя

-

Бухгалтерська кухня

-

Моя професія

-

Ком'юніті Uteka

Розрахунок курсової різниці за средневзвешеному курсом при авансових оплати постачальнику

У даній статті будуть розглянуті приклади розрахунку курсових різниць по авансових оплати постачальнику при обліку валюти по средневзвешеному курсом.

Методика, описана в статті, актуальна для конфігурацій «Бухгалтерія для України 1.2», а також «Управління торговим підприємством для України 1.2».

Основні налаштування

У прикладі використовувався договір з контрагентом з веденням взаєморозрахунків «За договором в цілому».

Приклад передбачає авансові оплати постачальнику, тому використовуються рахунок авансів - 3712.

«Налаштування параметрів обліку» не встановлений прапор «Вести розрахунки за документами». Значення цього реквізиту визначає не тільки варіант деталізації аналітичного обліку розрахунків з контрагентами, але і варіант розрахунку курсової різниці. Якщо прапорець не встановлений, розрахунок курсових різниць буде відображатись за середньозваженим курсом.

Розрахунок курсових різниць

Приклад

Організація відображає операції кількох авансових оплат постачальнику і надходжень товарів у разі зміни валютних курсів на дати здійснення цих операцій.

Послідовність подій

01.12.2013 аванс постачальнику на суму 100 $ за курсом 800 грн.

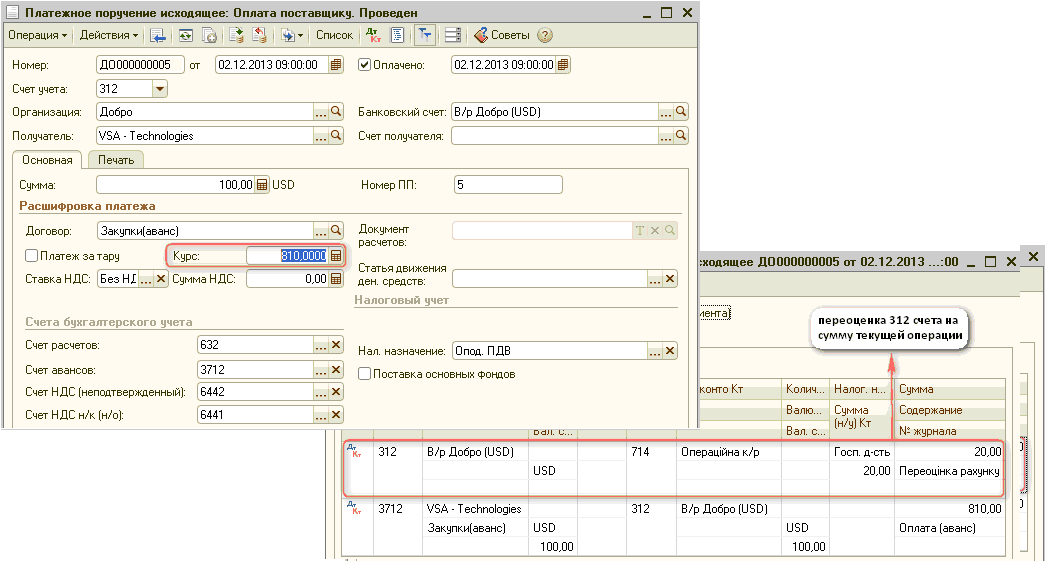

02.12.2013 аванс постачальнику на суму 100 $ за курсом 810 грн.

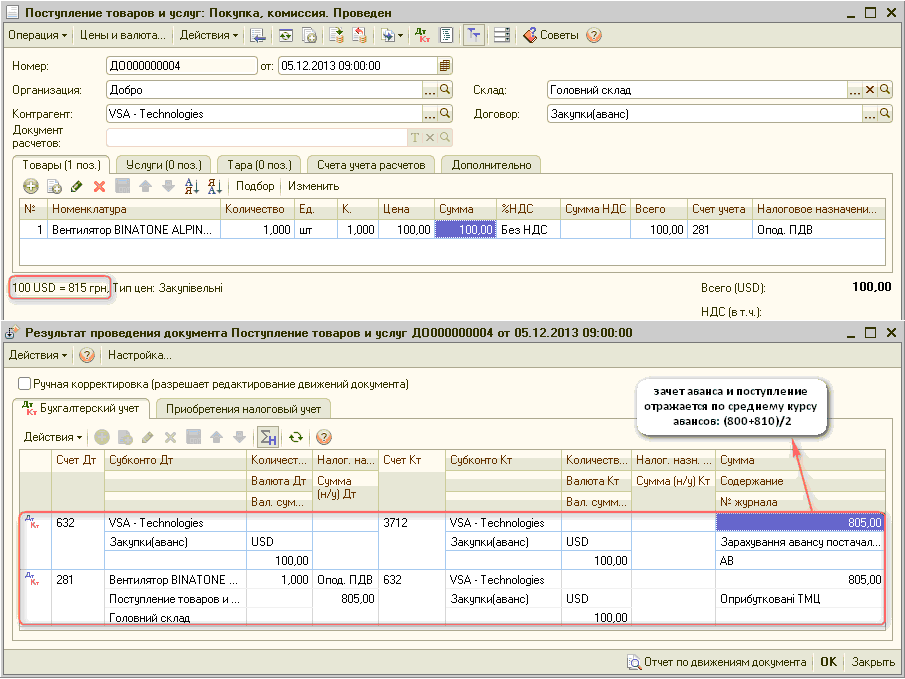

05.12.2013 надходження від постачальника на суму 100 $ за курсом 815 грн.

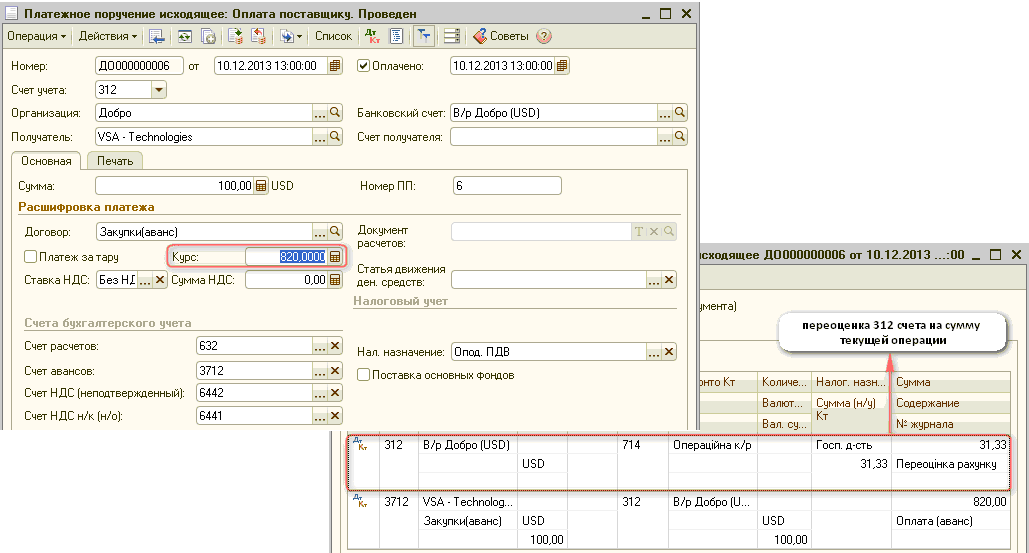

10.12.2013 аванс постачальнику на суму 100 $ за курсом 820 грн.

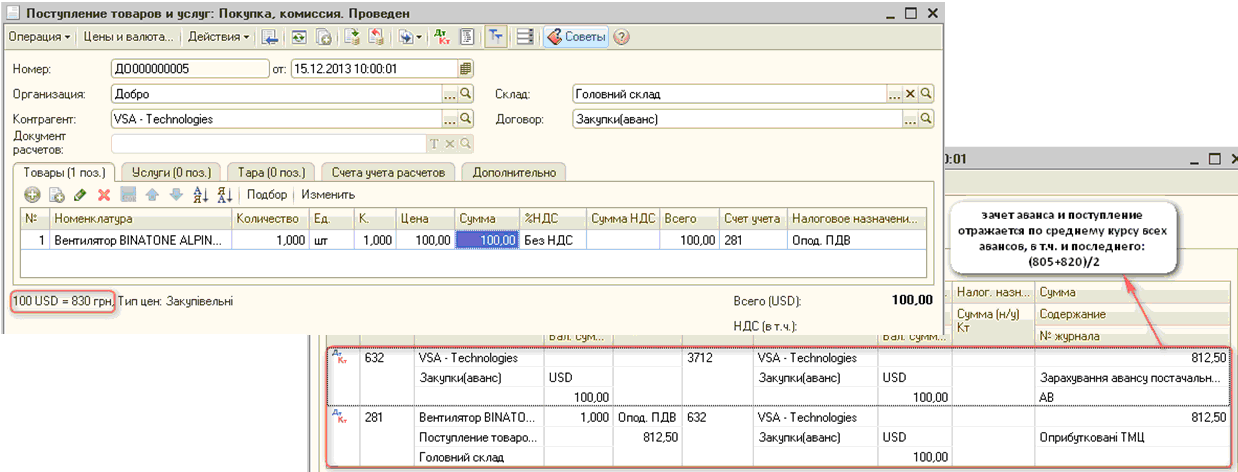

15.12.2013 надходження від постачальника на суму 100 $ за курсом 830 грн.

20.12.2013 надходження від постачальника на суму 100 $ за курсом 825 грн.

1. Перший аванс постачальнику на суму 100 $ за курсом 800 грн.:

Оскільки відображається операція авансової оплати постачальнику для придбання немонетарних активів, розрахунок курсової різниці за немонетарному рахунком 3712 не виконується (п. 6 та п. 7 П(С)БО 21).

У платіжному дорученні на перерахування грошових коштів за авансами, може відбитися лише переоцінка залишку на розрахунковому рахунку.

За прикладом, на момент відображення авансу постачальнику на рахунку 312 був дебетовий залишок в сумі 500 $, курс збільшився з 790 грн. за 100$ до 800 грн. за 100 $.

Тому, у платіжному дорученні на перерахування коштів постачальнику, відображається курсова різниця на суму поточної операції (800-790=10 грн.). Тобто, з 500 $ залишку по рахунку 312, переоцінюється тільки 100 $.

2. Другий аванс постачальнику на суму 100 $ за курсом 810 грн.:

3. Перше надходження від постачальника на суму 100 $ за курсом 815 грн. на день надходження:

При отриманні товарів (немонетарних активів) від постачальника вартість таких активів визначається за сумою авансових платежів із застосуванням валютних курсів, виходячи з послідовності здійснення авансових платежів (п. 6 П (С)БО 21).

4. Третій аванс постачальнику на суму 100 $ за курсом 820 грн.:

Нагадаємо, що за авансових оплат курсові різниці за немонетарними рахунками (3712) не виникають. Переоцінюватися буде лише дебетовий залишок по розрахунковому рахунку.

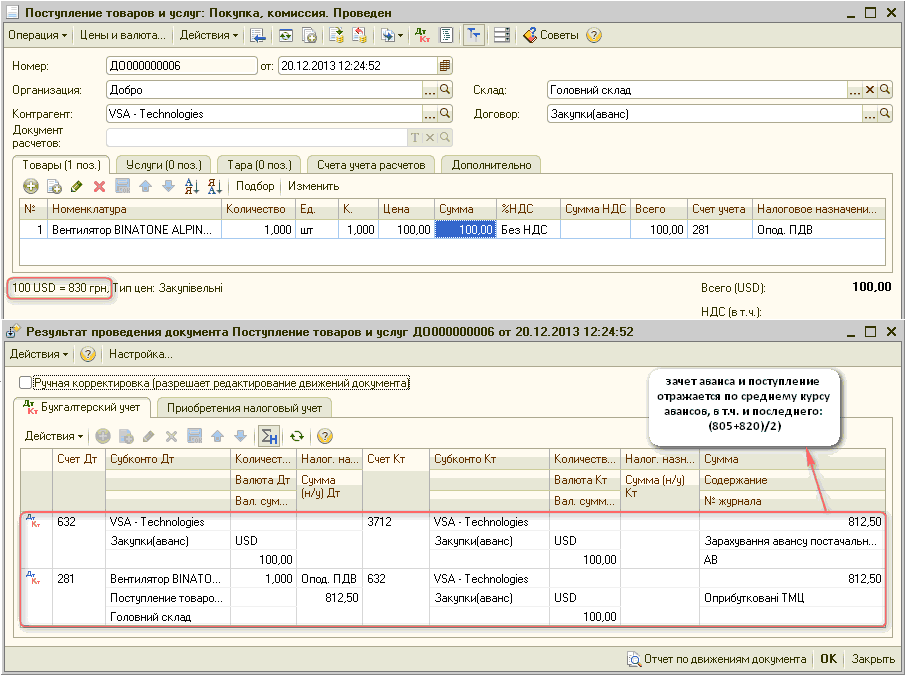

5. Друге надходження від постачальника на суму 100 $ за курсом 830 грн. на день надходження:

Середній курс розраховується виходячи з попереднього середнього курсу по двом першим авансах та курсу валюти на день третього авансу, і становить 812,5 грн. за 100 $ = (805+820)/2.

Нагадаємо, що 805 грн. - це середній курс по двом першим авансами, а 820 грн. – це курс валюти на день третього авансу.

6. Третє надходження від постачальника на суму 100 $ за курсом 825 грн. на день надходження:

Оскільки після останнього надходження (п. 5 прикладу) авансів постачальнику не було, середньозважений курс авансів не змінився і на момент третього надходження становив 805 грн. за 100 $.

Аналіз даних

Проконтролювати правильність закриття взаєморозрахунків по даній господарській операції можна за допомогою звітів «Картка рахунку» і «Оборотно - сальдова відомість по рахунку» за рахунками взаєморозрахунків (3712 і 632).

Джерело: https://docs.google.com/