-

Коммерция

-

Агро

-

Кадровик

-

Медицинские КНП

-

Online издание «Баланс»

-

Online издание «Баланс-Агро»

-

Online библиотека «Баланс»

-

Баланс-Бюджет

-

Новости Бюджет

-

Вебинары. Баланс-Бюджет

-

Online Баланс-Бюджет

-

Календарь бухгалтера Бюджет

-

Формы и бланки. Бюджет

-

Образцы. Бюджет

-

Календарь бухгалтера

-

Чеклисты

-

Калькуляторы

-

Данные для расчетов

-

Формы и бланки

-

Образцы

-

Моя жизнь

-

Бухгалтерская кухня

-

Моя профессия

-

Комьюнити Uteka

Расчет курсовой разницы по средневзвешеному курсу при авансовых оплатах поставщику

В данной статье будут рассмотрены примеры расчета курсовых разниц по авансовых оплатах поставщику при учете валюты по средневзвешеному курсу.

Методика, описанная в статье, актуальна для конфигураций «Бухгалтерия для Украины 1.2», а также для «Управление торговым предприятием для Украины 1.2».

Основные настройки

В примере использовался договор с контрагентом с ведением взаиморасчетов «По договору в целом».

Пример предполагает авансовые оплаты поставщику, поэтому используются счет авансов - 3712.

В «Настройке параметров учета» не установлен флаг «Вести расчеты по документам». Значение данного реквизита определяет не только вариант детализации аналитического учета расчетов с контрагентами, но и вариант расчета курсовой разницы. Если флаг не установлен, расчет курсовых разниц будет отражаться по средневзвешенному курсу.

Расчет курсовых разниц

Пример

Организация отражает операции нескольких авансовых оплат поставщику и поступлений товаров в случае изменения валютных курсов на даты осуществления этих операций.

Последовательность событий

01.12.2013 аванс поставщику на сумму 100 $ по курсу 800 грн.

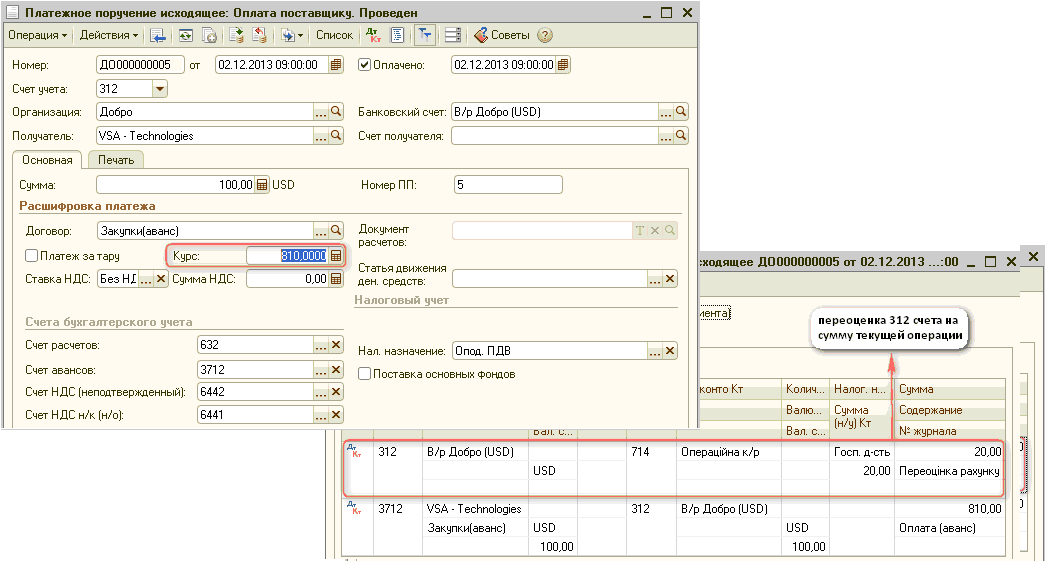

02.12.2013 аванс поставщику на сумму 100 $ по курсу 810 грн.

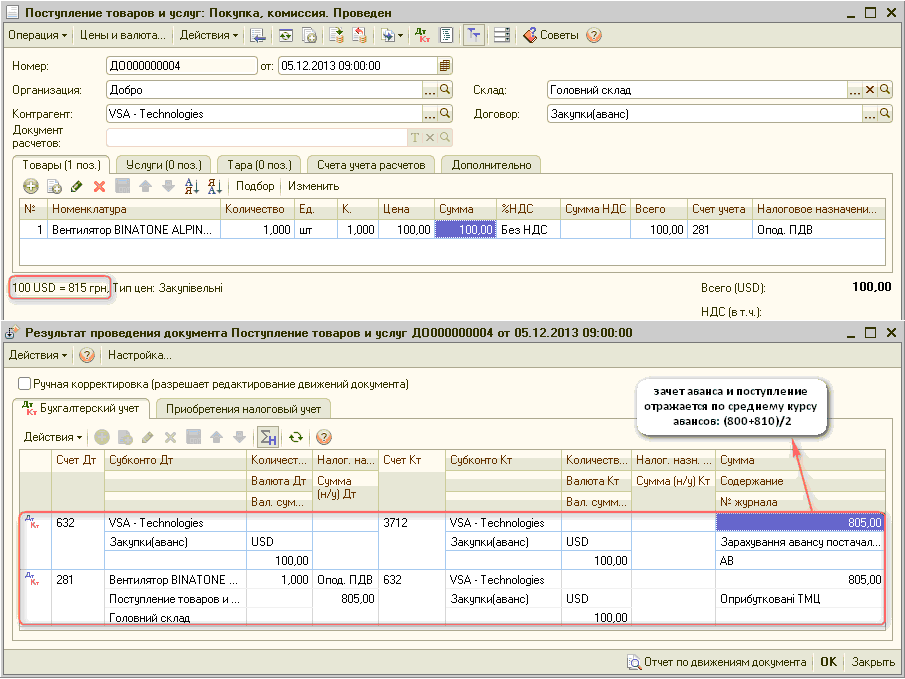

05.12.2013 поступление от поставщика на сумму 100 $ по курсу 815 грн.

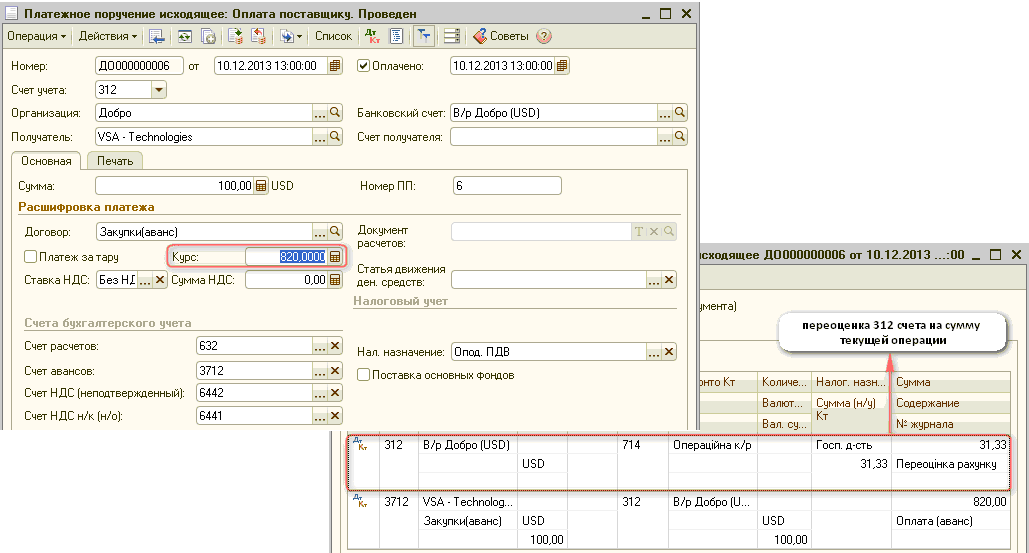

10.12.2013 аванс поставщику на сумму 100 $ по курсу 820 грн.

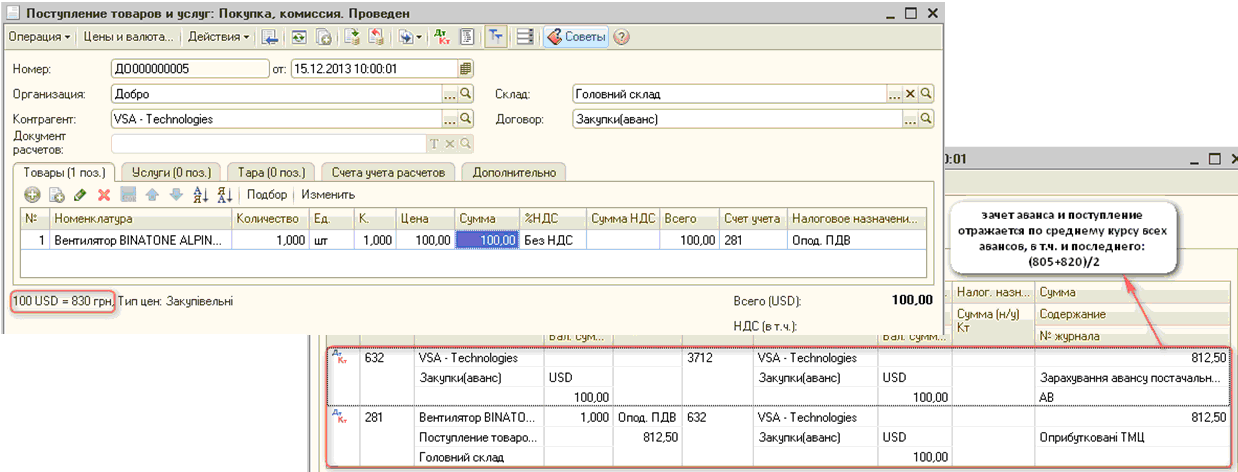

15.12.2013 поступление от поставщика на сумму 100 $ по курсу 830 грн.

20.12.2013 поступление от поставщика на сумму 100 $ по курсу 825 грн.

1. Первый аванс поставщику на сумму 100 $ по курсу 800 грн.:

Поскольку отражается операция авансовой оплаты поставщику для приобретения немонетарных активов, расчет курсовой разницы по немонетарному счету 3712 не выполняется (п.6 и п.7 П(С)БУ 21).

В платежном поручении на перечисление денежных средств по авансам, может отразиться только переоценка остатка на расчетном счете.

По примеру, на момент отражения аванса поставщику на 312 счету был дебетовый остаток в сумме 500 $, курс увеличился с 790 грн. за 100$ до 800 грн. за 100 $.

Поэтому, в платежном поручении на перечисление денежных средств поставщику, отражается курсовая разница на сумму текущей операции (800-790=10 грн.). То есть, из 500 $ остатка по 312 счету, переоценивается только 100 $.

2. Второй аванс поставщику на сумму 100 $ по курсу 810 грн.:

3. Первое поступление от поставщика на сумму 100 $ по курсу 815 грн. на день поступления:

При получении товаров (немонетарных активов) от поставщика стоимость таких активов определяется по сумме авансовых платежей с использованием валютных курсов, исходя из последовательности осуществления авансовых платежей (п.6 П (С)БУ 21).

4. Третий аванс поставщику на сумму 100 $ по курсу 820 грн.:

Напомним, что по авансовым оплатам курсовые разницы по немонетарным счетам (3712) не возникают. Переоцениваться будет лишь дебетовый остаток по расчетному счету.

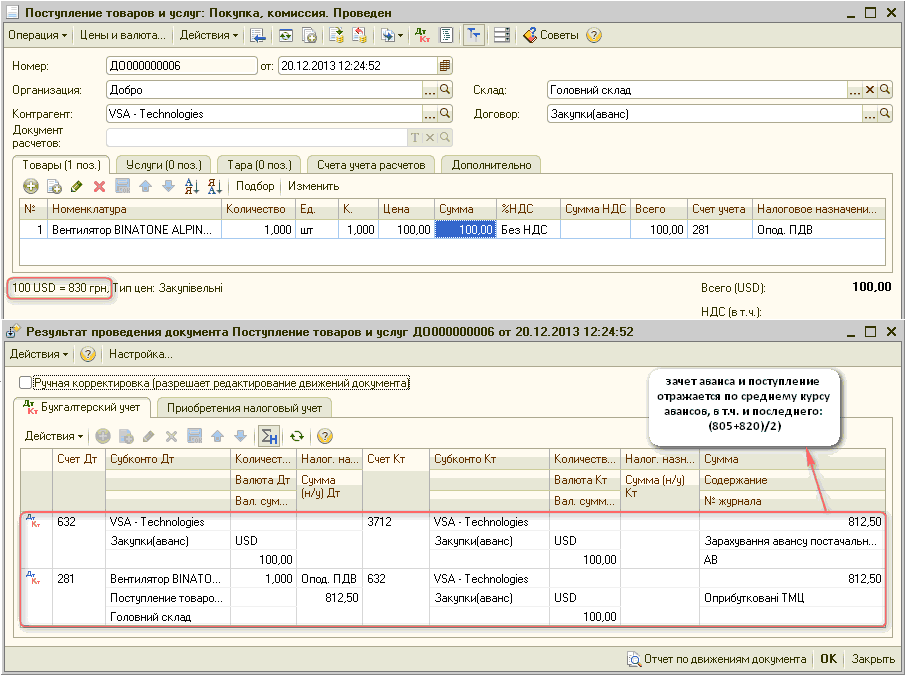

5. Второе поступление от поставщика на сумму 100 $ по курсу 830 грн. на день поступления:

Средний курс рассчитывается исходя из предыдущего среднего курса по двум первым авансам и курса валюты на день третьего аванса, и составляет 812,5 грн. за 100 $ = (805+820)/2.

Напомним, что 805 грн. - это средний курс по двум первым авансам, а 820 грн. – это курс валюты на день третьего аванса.

6. Третье поступление от поставщика на сумму 100 $ по курсу 825 грн. на день поступления:

Поскольку после последнего поступления (п.5 примера) авансов поставщику не было, средневзвешенный курс авансов не изменился и на момент третьего поступления составил 805 грн. за 100 $.

Анализ данных

Проконтролировать корректность закрытия взаиморасчетов по данной хозяйственной операции можно с помощью отчетов «Карточка счета» и «Оборотно - сальдовая ведомость по счету» по счетам взаиморасчетов (3712 и 632).

2. Второй аванс поставщику на сумму 100 $ по курсу 810 грн.:

3. Первое поступление от поставщика на сумму 100 $ по курсу 815 грн. на день поступления:

При получении товаров (немонетарных активов) от поставщика стоимость таких активов определяется по сумме авансовых платежей с использованием валютных курсов, исходя из последовательности осуществления авансовых платежей (п.6 П (С)БУ 21).

4. Третий аванс поставщику на сумму 100 $ по курсу 820 грн.:

Напомним, что по авансовым оплатам курсовые разницы по немонетарным счетам (3712) не возникают. Переоцениваться будет лишь дебетовый остаток по расчетному счету.

5. Второе поступление от поставщика на сумму 100 $ по курсу 830 грн. на день поступления:

Средний курс рассчитывается исходя из предыдущего среднего курса по двум первым авансам и курса валюты на день третьего аванса, и составляет 812,5 грн. за 100 $ = (805+820)/2.

Напомним, что 805 грн. - это средний курс по двум первым авансам, а 820 грн. – это курс валюты на день третьего аванса.

6. Третье поступление от поставщика на сумму 100 $ по курсу 825 грн. на день поступления:

Поскольку после последнего поступления (п.5 примера) авансов поставщику не было, средневзвешенный курс авансов не изменился и на момент третьего поступления составил 805 грн. за 100 $.

Анализ данных

Проконтролировать корректность закрытия взаиморасчетов по данной хозяйственной операции можно с помощью отчетов «Карточка счета» и «Оборотно - сальдовая ведомость по счету» по счетам взаиморасчетов (3712 и 632).

Источник: https://docs.google.com/