-

Комерція

-

Агро

-

Кадровик

-

Медичні КНП

-

Online видання «Баланс»

-

Online видання «Баланс-Агро»

-

Online бібліотека «Баланс»

-

Баланс-Бюджет

-

Новини Бюджет

-

Вебінари. Баланс-Бюджет

-

Online Баланс-Бюджет

-

Календар бухгалтера Бюджет

-

Форми і бланки. Бюджет

-

Зразки. Бюджет

-

Календар бухгалтера

-

Чеклісти

-

Калькулятори

-

Дані для розрахунків

-

Форми і бланки

-

Зразки

-

Моє життя

-

Бухгалтерська кухня

-

Моя професія

-

Ком'юніті Uteka

Як уникнути “зависання” сум по 632 рахунку при покупках у нерезидентів

У деяких наших клієнтів інколи виникають ситуації, коли при проведенні надходження товарів та оплати за них, виникають залишки по рахунку 632, і це при тому, що взаєморозрахунки повинні були закритися під нуль.

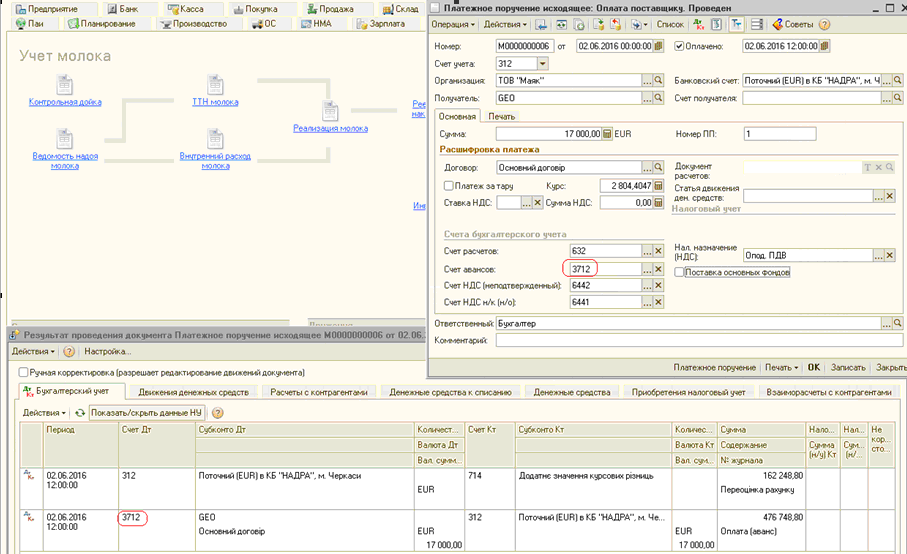

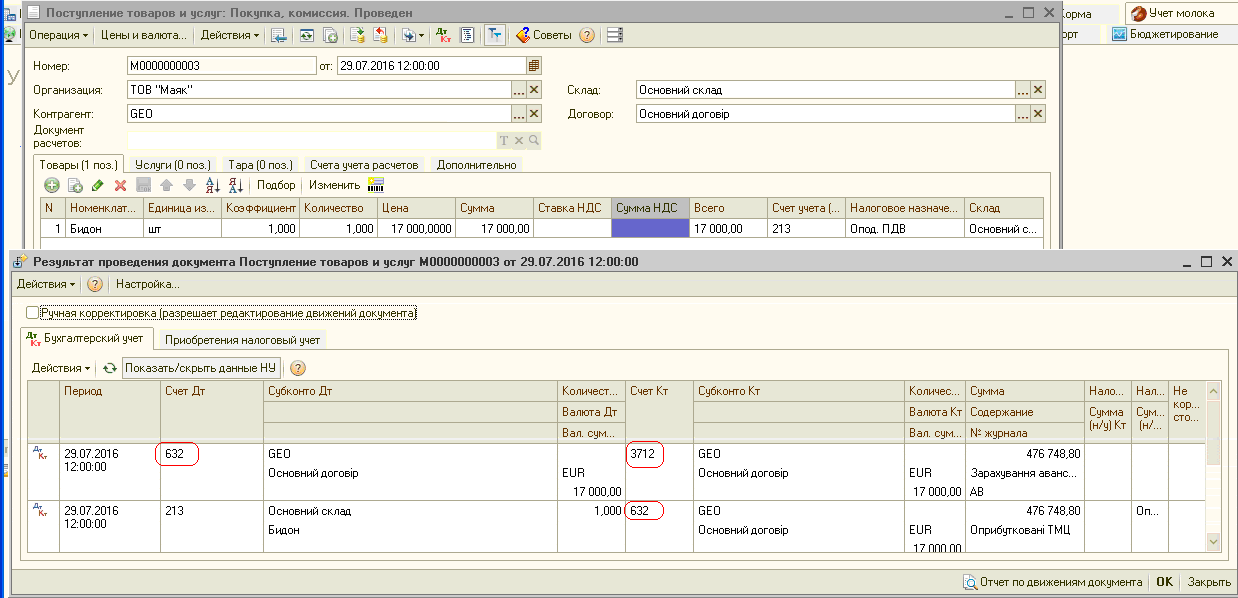

Ось одна з таких ситуацій, коли спочатку проведена оплата, а потім надходження товарів від контрагента нерезидента (мал. 1).

Мал. 1 Документи “Платіжне доручення вихідне” та “Надходження товарів і послуг”

Сформовані проводки документів показано на мал. 2, де ми можемо бачити, як платіжне доручення сформувало проводку по переоцінці коштів на валютному рахунку.

Мал. 2 Проводки документів “Платіжне доручення вихідне” та “Надходження товарів і послуг”

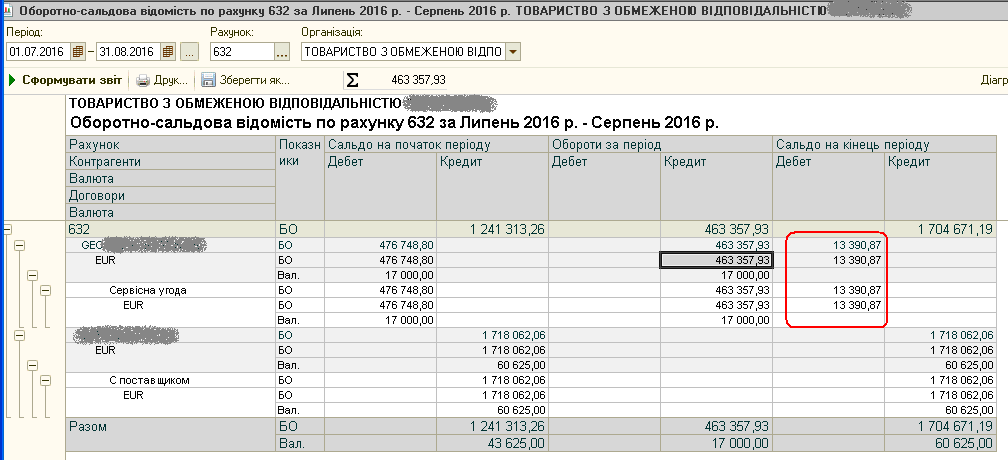

Після формування оборотно - сальдової відомості по рахунку 632 (мал. 3) можемо спостерігати “зависшу” сумму по ДТ 632.

Мал. 3 Оборотно - сальдова відомість по рахунку 632

Оскільки документ надходження товарів і послуг не робить проводку по переоцінці валютного залишку на рахунку, а документ “Закриття періоду” робить переоцінку лише на кінець місяця, то сума 13390,87 так і залишиться висіти по ДТ 632.

Почав розбиратися у ситуації, піднімати законодавчі акти та ворушити алгоритми роботи 1С 8.2 і отримана відповідь на питання завислої суми шокувала своєю простотою.

А саме, якщо я правильно зрозумів норми ст. 153 Податкового кодексу (пп. 153.1.3 п. 153.1), ПСБО №21 (п. 4,5,8), Інструкції № 291 та узагальнюючу податкову консультацію № 574 я зрозумів, що:

1. Визначення курсових різниць за монетарними статтями в іноземній валюті проводиться (відповідно до п. 8 ПБО 21) на дату здійснення господарської операції та на дату балансу. Статті балансу про грошові кошти, а також про такі активи й зобов'язання, які будуть отримані або сплачені у фіксованій (або визначеній) сумі грошей або їх еквівалентів, вважаються монетарними статтями. Монетарні статті в іноземній валюті на кожну дату балансу відображаються з використанням валютного курсу на цю дату.

2. Згідно норм пп. 153.1.3 п. 153.1 ст. 153 Податкового кодексу, згідно з якими визначення курсових різниць від перерахунку операцій, виражених в іноземній валюті, заборгованості та іноземної валюти здійснюється відповідно до положень (стандартів) бухгалтерського обліку. Якщо звернутися до п. 8 ПБО 21, то згідно з його нормами визначення курсових різниць за монетарними статтями в іноземній валюті слід проводити, зокрема, на дату здійснення господарської операції (це, наприклад, можуть бути господарські операції з придбання іноземної валюти, продажу цієї валюти, перерахування іноземної валюти в оплату товарів (робіт, послуг) або в погашення заборгованостей в іноземній валюті). Отже, у ситуації, коли іноземну валюту продано або перераховано в оплату товарів (робіт, послуг), у погашення заборгованостей в іноземній валюті до дати звітного балансу (протягом одного кварталу), то позитивна або від'ємна різниця перший раз визначається на дату придбання валюти, а другий раз — на дату здійснення господарської операції (наприклад, на дату здійснення операції з продажу іноземної валюти, перерахування іноземної валюти в оплату товарів (робіт, послуг) тощо).

3. Водночас немонетарними вважаються інші, ніж монетарні, статті балансу. Зокрема, до немонетарних статей належить дебіторська заборгованість, яка виникла внаслідок сплати на користь нерезидента авансу (передоплати) в іноземній валюті за товари, які ще не отримані; кредиторська заборгованість, яка виникла внаслідок отримання підприємством від нерезидента авансу (передоплати) в іноземній валюті за товари і для погашення якої, як очікується, підприємство реалізує (передасть) нерезидентові обумовлену у контракті кількість товарів.

4. Мій висновок такий, що курсова різниця повинна розраховуватися перший раз на дату придбання валюти, а другий раз — на дату здійснення господарської операції, але тільки по монетарним рахункам, якими не являються аванси (рахунок 3712). Тобто в даному випадку потрібно при взаєморозрахунках з нерезидентом застосовувати рахунки АВАНСІВ, зокрема 3712.

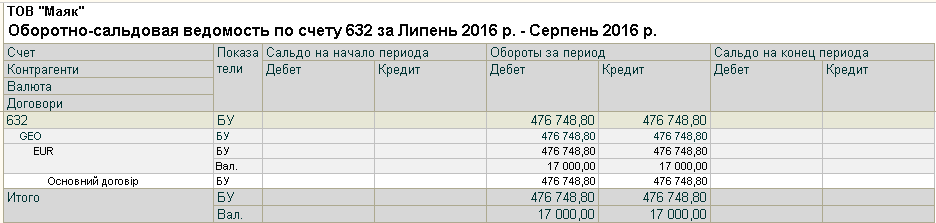

Тому, насправді вищевказані операції потрібно було правильно проводити, ЛИШЕ З ВИКОРИСТАННЯМ РАХУНКУ 3721 ЗАМІСТЬ 632 ТАК (мал. 4, 5, 6):

Мал. 4 Документ “Платіжне доручення вихідне”

Мал. 5 Документ “Надходження товарів і послуг”

Мал. 6 Оборотно - сальдова відомість по рахунку 632

Джерело: https://docs.google.com/