-

Коммерция

-

Агро

-

Кадровик

-

Медицинские КНП

-

Online издание «Баланс»

-

Online издание «Баланс-Агро»

-

Online библиотека «Баланс»

-

Баланс-Бюджет

-

Новости Бюджет

-

Вебинары. Баланс-Бюджет

-

Online Баланс-Бюджет

-

Календарь бухгалтера Бюджет

-

Формы и бланки. Бюджет

-

Образцы. Бюджет

-

Календарь бухгалтера

-

Чеклисты

-

Калькуляторы

-

Данные для расчетов

-

Формы и бланки

-

Образцы

-

Моя жизнь

-

Бухгалтерская кухня

-

Моя профессия

-

Комьюнити Uteka

Как избежать “зависания” сумм по 632 счету при покупках у нерезидентов

У некоторых наших клиентов иногда возникают ситуации, когда при проведении поступления товаров и оплаты за них, возникают остатки по счету 632, и это при том, что взаиморасчеты должны были закрыться под ноль.

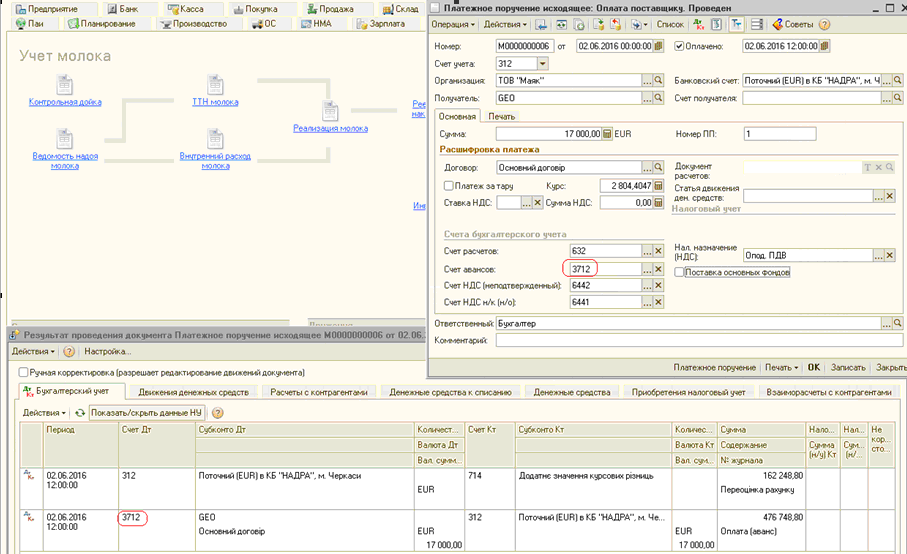

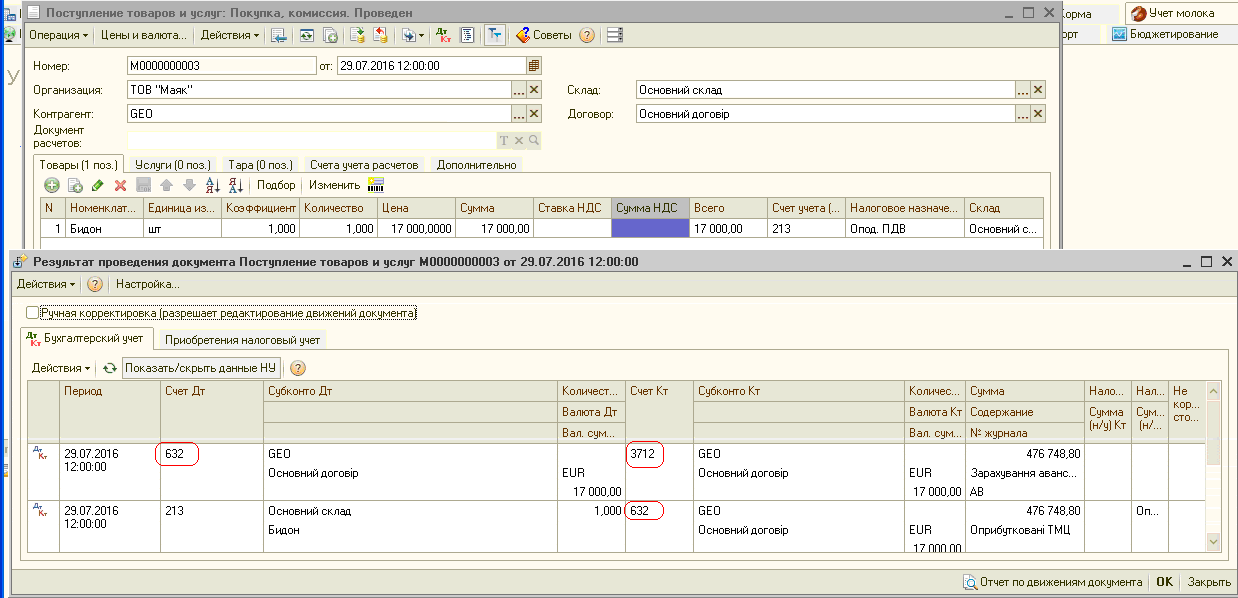

Вот одна из таких ситуаций, когда сначала произведена оплата, а потом поступление товаров от контрагента нерезидента (рис. 1).

Рис. 1 Документы “Платежное поручение исходящее” и “Поступление товаров и услуг”

Сформированы проводки документов показано на рис. 2, где мы можем видеть, как платежное поручение сформировало проводку по переоценке средств на валютном счете.

Рис. 2 Проводки документов “Платежное поручение исходящее” и “Поступление товаров и услуг”

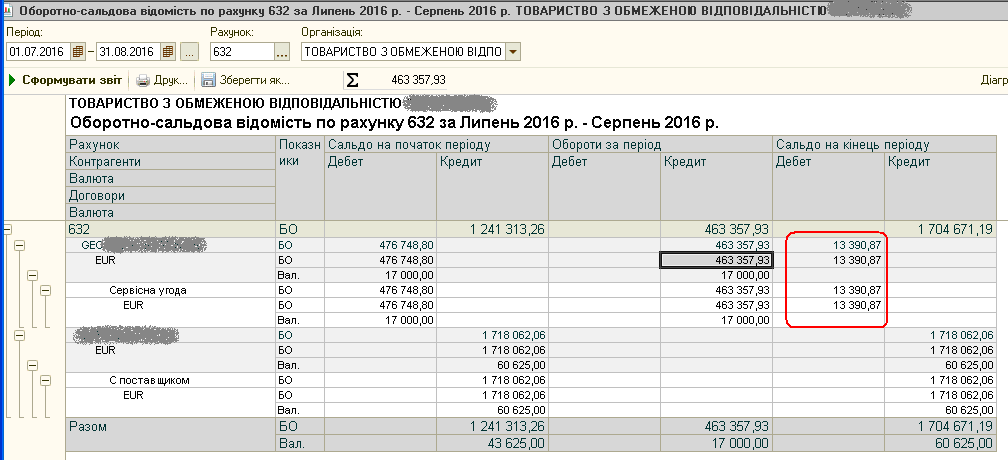

После формирования оборотно - сальдовой ведомости по счету 632 (рис. 3) можем наблюдать “зависшу” сумму по ДТ 632.

Рис. 3 Оборотно - сальдовая ведомость по счету 632

Поскольку документ поступление товаров и услуг делает проводку по переоценке валютного остатка на счету, а документ “Закрытие периода” делает переоценку только на конец месяца, то сумма 13390,87 так и останется висеть по ДТ 632.

Начал разбираться в ситуации, поднимать законодательные акты и шевелить алгоритмы работы 1С 8.2 и получен ответ на вопрос зависшей суммы шокировала своей простотой.

А именно, если я правильно понял нормы ст. 153 Налогового кодекса (пп. 153.1.3 п. 153.1), НСБУ №21 (п. 4,5,8), Инструкции № 291 и обобщающую налоговую консультацию № 574 я понял, что:

1. Определение курсовых разниц по монетарным статьям в иностранной валюте проводится (согласно п. 8 ПБУ 21) на дату осуществления хозяйственной операции и на дату баланса. Статьи баланса о денежных средствах, а также о таких активах и обязательствах, которые будут получены или оплачены в фиксированной (или определенной) сумме денег или их эквивалентов, считаются монетарными статьями. Монетарные статьи в иностранной валюте на каждую дату баланса отражаются с использованием валютного курса на эту дату.

2. Согласно нормам пп. 153.1.3 п. 153.1 ст. 153 Налогового кодекса, согласно которым определение курсовых разниц от пересчета операций, выраженных в иностранной валюте, задолженности и иностранной валюты осуществляется согласно положениям (стандартам) бухгалтерского учета. Если обратиться к п. 8 ПБУ 21, то согласно его нормам определение курсовых разниц по монетарным статьям в иностранной валюте следует проводить, в частности, на дату осуществления хозяйственной операции (это, например, могут быть хозяйственные операции по приобретению иностранной валюты, продажи этой валюты, перечисления иностранной валюты в оплату товаров (работ, услуг) либо в погашение задолженностей в иностранной валюте). Следовательно, в ситуации, когда иностранную валюту продана или перечислена в оплату товаров (работ, услуг), в погашение задолженностей в иностранной валюте до даты отчетного баланса (в течение одного квартала), то положительная или отрицательная разница первый раз определяется на дату приобретения валюты, а второй раз — на дату осуществления хозяйственной операции (например, на дату осуществления операции по продаже иностранной валюты перечисление иностранной валюты в оплату товаров (работ, услуг).

3. В то же время считаются немонетарными другие, чем монетарные статьи баланса. В частности, к немонетарным статьям относится дебиторская задолженность, которая возникла вследствие уплаты в пользу нерезидента аванса (предоплаты) в иностранной валюте за товары, которые еще не получены; кредиторская задолженность, возникшая вследствие получения предприятием от нерезидента аванса (предоплаты) в иностранной валюте за товары и погашение которой, как ожидается, предприятие реализует (передаст) нерезиденту оговоренную в контракте количество товаров.

4. Мой вывод такой, что курсовая разница должна рассчитываться первый раз на дату приобретения валюты, а второй раз — на дату осуществления хозяйственной операции, но только по монетарным счетам, которыми не являются авансы (счет 3712). То есть в данном случае нужно при взаиморасчетах с нерезидентом применять счета АВАНСОВ, в частности 3712.

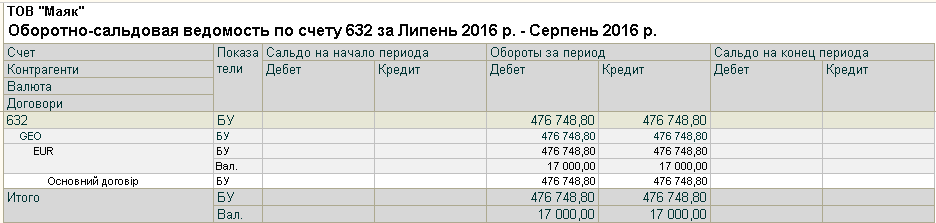

Поэтому, на самом деле вышеуказанные операции нужно было правильно проводить, ТОЛЬКО С ИСПОЛЬЗОВАНИЕМ СЧЕТА 3721 ВМЕСТО 632 ТАК (рис. 4, 5, 6):

Рис. 4 Документ “Платежное поручение исходящее”

Рис. 5 Документ “Поступление товаров и услуг”

Рис. 6 Оборотно - сальдовая ведомость по счету 632

Источник: https://docs.google.com/